买球·(中国大陆)APP官方网站还是对盈利形成了株连-买球·(中国大陆)APP官方网站

开始:市值不雅察买球·(中国大陆)APP官方网站

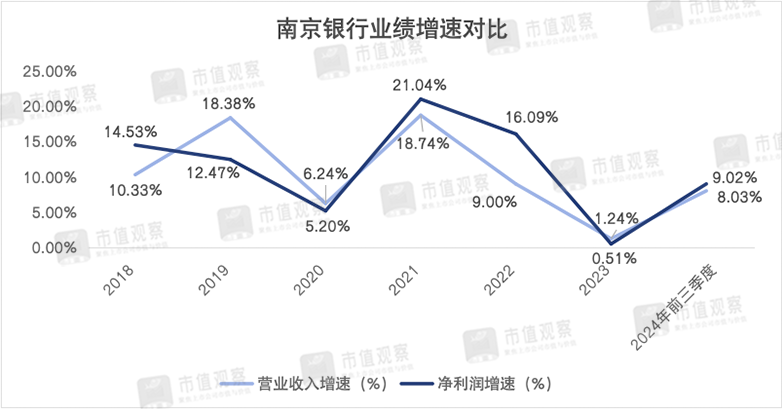

近期,南京银行公布了其前三季度财报“得益单”,好意思满营业收入385.58亿,同比增长了8.03%,归母净利润同比增长9.02%至166.63亿,和2023年比较增速驱动出现回升。

算作城商行优等生,南京银行事迹增速回暖虽然可圈可点,但由于较为依仗金融投资业务、内控问题频频以及零卖转型欠安等问题,昔日成长性依然存疑。

01

投资业务撑门面

从增长的角度看,前三季度南京银行不乏亮点,事迹增速的回升扭转了2021年来束缚放缓的趋势。

对比比年来南京银行的事迹情况,不错看出除了2020年受到卫闯事件影响外,2023年之前营收和净利润多保管在10%以上的中高增速,其中2019和2021年两年营收增速更是跨越了18%,净利润增速在2021年也达到了21.04%。

2021年之后,南京银行的事迹呈现肉眼可见的下跌态势,2023年增速大幅放缓至1%掌握。插足2024年增速驱动回升,其中前三季度的营收增速在一起城商行的名次由2023年的第10位培植至第3。

透过南京银行财报,其事迹回暖的原因并非是主营业务利息净收入的增长鞭策,更多依靠金融投资业务撑抓。

自2022年以来,南京银行的利息净收入增速抓续下滑,2022年、2023年和2024年前三季度分别为-0.49%、-5.63%和-1.36%,前三季度降幅相对2023年有所收窄。

究其原因,这既受到了行业贷款利率束缚下调的影响,也有南京银行本人利息开销束缚增多的成分。

与其他头部城商行比较,南京银行的本钱付息率偏高,2024年上半年为2.42%,高于宁波银行的2.12%和江苏银行的2.29%。

而在南京银行的付息本钱中,占大头的企业和住户的依期储蓄本钱居高不下,两者付息率分别达2.71%和3.10%,也从侧面证据了南京银行的揽储能力有待培植。

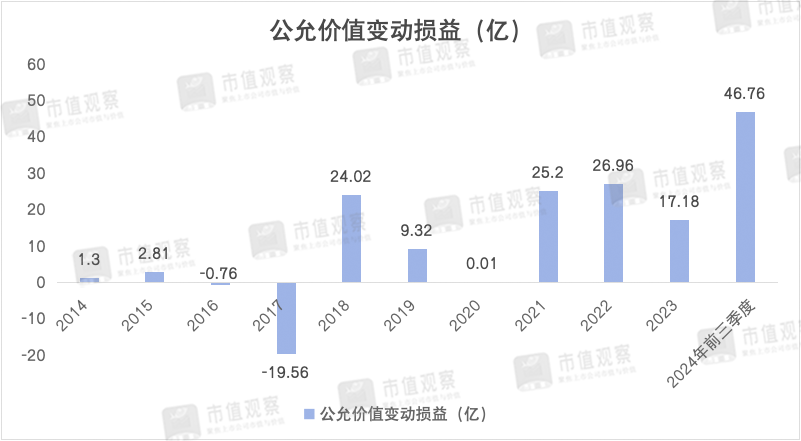

真的撑抓南京银行事迹的,辱骂息业务中的公允价值变动收益。2024年前三季度非利息净收入较旧年同期增长了19.84%至189.44亿,在营业收入中占比49.13%,而在上半年这一比例达51.13%。

具体而言,公允价值变动收益算作往往所说的“账面资产”,是鞭策南京银行非息收入增长的主要原因,前三季度该项收入为46.76亿,同比增幅达137.27%,在非息收入中的占比也达到了24.68%。关于业务大幅增长的原因,主要受债券阛阓走牛的影响。南京银行以债券投资业务见长,致使昔日还有“债券之王”的名称。

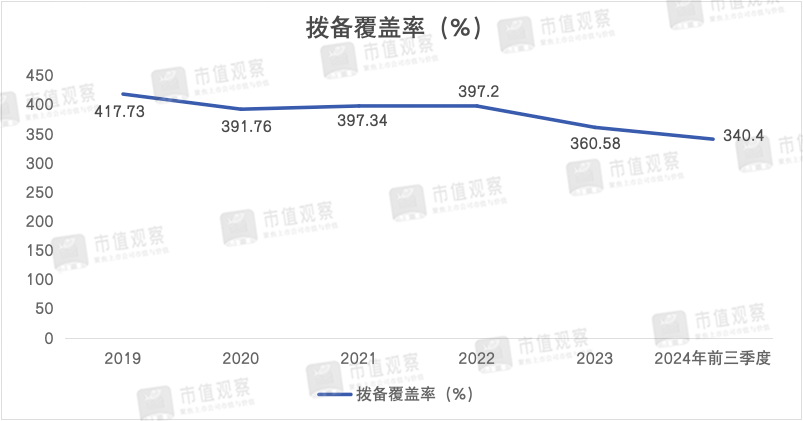

值得一提的是,南京银行近些年净利润的增长一定进度上还与拨备遮蔽率下跌的“转念”联系。前三季度南京银行拨备率为340.40%,环比2023年360.58%下跌了20.18%,而早在2019年这一数字尚为417.73%。

此外,南京银行由于资产质地欠安导致信用减值抓续高企,还是对盈利形成了株连。

02

资产质地问题待解

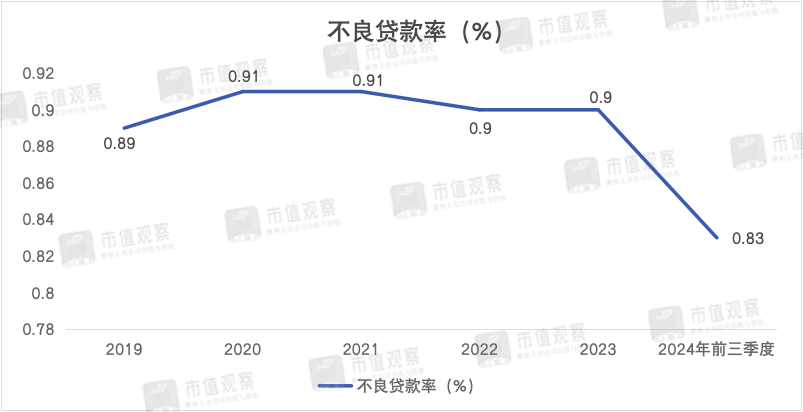

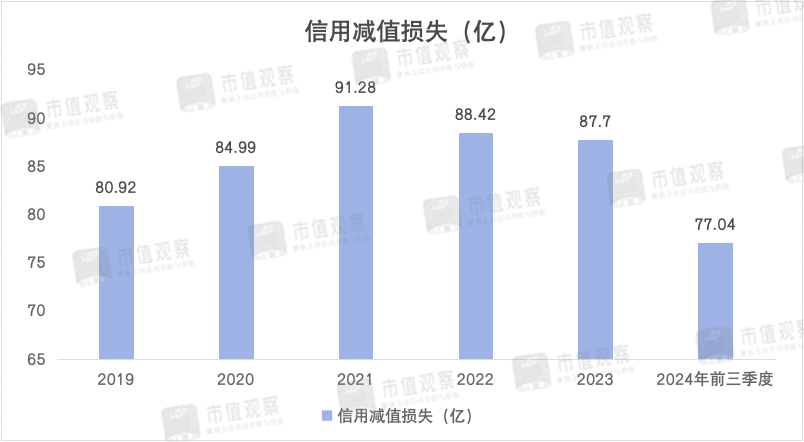

自2020年以来,南京银行不良率抓续下跌,2024年前三季度为0.83%,创出了近5年的新低,但计提的信贷减值边界却仍在高位。

经统计,自2019年后南京银行的信贷减值边界一直在80亿以上,2021年最高达到了91.28亿,2024年前三季度同比增长了9.35%至77.04亿,占净利润比重为46.23%,严重侵蚀了净利润。

在不良贷款的细分项中,南京银行的可疑类贷款迁移率在头部城商行处在较高的位置。可疑类贷款迁移率即臆想可疑类贷款转动为耗损类贷款的比例,2024年上半年高达82.04%,彰着高于江苏银行和宁波银行的55.82%和34.47%。

与此同期,南京银行较高的过时贷款边界也值得疼爱。上半年同比增长了13.88%至151.17亿,再创历史新高。且过时贷款率达1.25%,彰着高于0.83%的不良贷款率。

其中,南京银行过时1天至90天的金额为69.55亿,为所永诀过时期限的最大边界,也高于旧年同期的45.31亿,标明南京银行新近增多的过时贷款正在快速增长。

较高的过时贷款边界是形成南京银行高额信贷减值的逶迤原因。由此也走漏了其资产质地问题。

究其原因,一方面,南京银行的资产质地欠安与频频踩雷联系。包括南京腹地三巨头雨润、丰盛和三胞集团,以及踩雷恒大集团,王人影响了南京银行的资产质地。

更为逶迤的是,南京银行资产质地问题还反馈了其在内控惩处上的不及。

比年来,南京银行时常因为内控不严出面前监管部门的处罚名单上。具体波及存贷款业务、同行投资、信贷审查及单子业务等多个方面。

就比如在本年4月,南京银行宿迁分行因“固定资产、个东谈主贷款贷款贷后惩处不到位;流动资金贷款贷前造访和贷后惩处不到位;非法办理无真的贸易配景银行承兑汇票业务”被罚200万元。

2024年5月底,南京银行淮老实行因“单子业务贸易配景真的性审查不严;贷后惩处不到位,贷款资金未按商定用途使用;虚增存贷款边界”三项非法认为罚金265万。同期干系包袱东谈主包括淮老实行行长、公司金融部和交往银行部总司理均被赐与告戒并处罚金7万元。

再往前看,2020年底南京银行因“存在未按功令引申客户身份识别义务;未按照功令报送大额交往评释不详可疑交往评释”等多项反洗钱审查问题被罚没756.88万,另有4名干系包袱东谈主认为被罚15.5万。

2020年6月4日至5白天,南京银行多家分行认为收到21张罚单,罚没总金额超1400万。具体包括单子审查、信贷、领悟、房地产等多方面非法。

从南京银行的非法情况来看,部分非法的性质较为严重。比如本年5月淮老实行所触犯的“虚增存贷款边界”一项,早在2020年6月就因“虚增贷款边界,多层嵌套遁入资金监控”被处罚45.75万,同期扬州分行也因“滚动签发银行承兑汇票、以票吸存、虚增存贷边界”非法被罚。

此外,2024年4月宿迁分行“非法办理无真的贸易配景银行承兑汇票业务”、2020年6月常州分行“信贷资金被挪用及银行承兑汇票贸易配景不真的”、南通分行“非法签发银行承兑汇票、非法办理商票保贴业务、非法办理信用证业务”等非法性质相似严重。

主营业务增长放缓,资产质地存忧,南京银行与省内另一家头部城商行江苏银行的差距越发彰着。

03

与江苏银行差距缓慢拉大

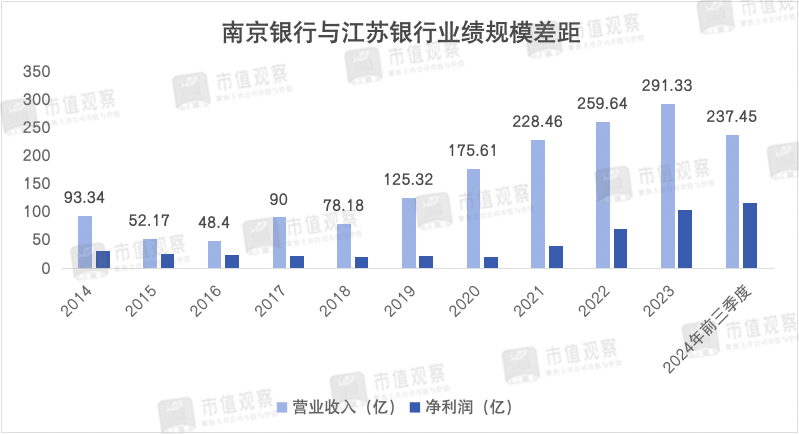

早在2019年之前,南京银行与江苏银行的差距并不大,营收之间的差距在百亿之内,净利润则在20-30亿掌握徬徨。

但自2019年之后,两者的差距缓慢拉大,到2024年前三季度,江苏银行好意思满营收623.03亿,归母净利润282.35亿,两大地点分别跨越南京银行237.45亿和115.72亿。

与此同期,二者在城商行的名次也在分化。以营业收入为例,2014年江苏银行和南京银行分别位居城商行第3和第4位,到2024年前三季度江苏银行晋升至第1名,南京银行则排在第5。

在总资产边界维度相似如斯。早在2014年南京银行和江苏银行的差距尚在5000亿以内,到了2024年前三季度两者分别为2.55万亿和3.86万亿,差距已扩大到了万亿。

南京银行与江苏银行的差距拉大,与其业务结构密弗成分。

一方面,南京银行非息收入占比较高,更多靠投资干系业务来撑抓,2024年前三季度仅投资收益和公允价值变动收益两项占营收的比重就达到了39.54%,主营的利息净收入占比独一50%出面,这一比例还是显贵低于同期江苏银行和南京银行的65%以上。

投资业务占比大天然不错散播比年来利息净收入增长濒临的压力,但业务与权力阛阓的冷暖景色密切干系,也意味着南京银行事迹增长的不相识性在加大。

通过统计比年来南京银行的公允价值变动损益不错发现,业务收入的波动性格外彰着,其中2016年、2017年录得负值,2020年也近乎平增。

除了投资干系业务外,南京银行其他能拿得出手的业务并未几。相较于其他头部城商行,零卖业务转型仍需加力,前三季度零卖贷款边界为3047.06亿,与宁波银行的5459.81亿和江苏银行的6473.89亿还有很大差距。

在中收业务上,南京银行的代理类业务也存在短板。一般而言,代理类业务是生意银行中收业务的大头,主要包括代理刊行、代理兑付、代理销售、代理收付等。

上半年南京银行的代理类手续费好意思满收入12.7亿,低于江苏银行的18.6亿和宁波银行的27.14亿。

现时,生意银行代理类业务受金融业减费让利战略和行业由于息差下跌导致束缚承压的影响,代理托管业务量和费率王人受到波及,外加业务同质化表象较为严重,竞争格外热烈,因此更磨练生意银行的资源整合能力,昔日南京银行在代理业务上仍需要下狠功夫。

南京银行前三季度事迹虽然在回升,但增长的抓续性存忧。昔日应加速零卖业务转型和中收业务培育,强化内控,尽量削弱对金融投资业务的依赖,不然事迹的相识性还将濒临很大磨练。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP